美国芯片界的年度重磅事件终于尘埃落定。在美国政府用80多亿美元补贴换取股权,软银也表态入股之后,英伟达最终决定投资50亿美元。这场交易中股票配资知识网推荐,谁是赢家,谁又能笑到最后?

2025年9月18日,英伟达和英特尔宣布合作,共同开发多代定制数据中心和PC产品,以加速超大规模、企业和消费者市场的应用程序和工作负载。具体来说,在数据中心领域,英特尔将为英伟达定制x86数据中心专用CPU,集成NVlink接口,由英伟达将其集成至人工智能基础设施平台并投放市场;在PC领域,英特尔将推出集成英伟达RTX GPU芯片的x86系统级芯片(SoC)。此外,英伟达将以每股23.28美元的价格向英特尔普通股投资50亿美元。

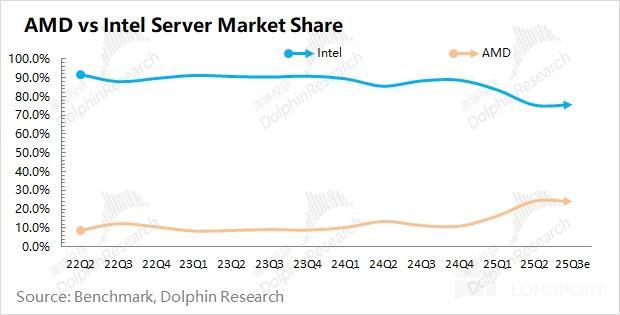

英特尔在云和AI时代面临多重挑战。首先,数据中心GPU方面,英特尔完全错失了AI浪潮下的市场机会,在数据中心市场毫无存在感。其次,数据中心CPU方面,由于GPU投入加大,CPU更新缓慢,英特尔的核心客户——云厂商们不断拉长传统CPU服务器的折旧周期,导致CPU换新采购需求减弱。英特尔原本的强项——数据中心CPU市场份额从80-90%滑落到75%左右。结果,正常的数据中心供应商在AI时代都在放量,而英特尔却停滞不前。在PC市场,英特尔也受到AMD的冲击,尤其是在桌面级CPU市场,AMD的市场份额已经反超英特尔。客户端业务是公司的传统优势领域,也是利润的主要来源。如果连客户端业务都丢了,公司将很难给市场带来希望。此外,随着ARM架构电脑性能的提高,英特尔在传统电脑CPU市场的地位也会受到更大威胁。对外代工进展上,英特尔并未得到市场信任,公司寄希望能在18A节点实现突破,但目前看,18A还未赢得市场信任。

尽管英特尔在经营上持续亏损,但对美国政府而言,其代工业务却是稀缺资产。因此,英特尔成为美国政府重头补贴对象,拿到了80多亿美元补贴。美国政府通过补贴换股权的方式,形成了对公司的实质影响力。自8月以来,英特尔引入了软银、美国政府和英伟达成为公司股东,并出售了Mobileye的股份。美国政府以89亿美元换取了9.9%的股权。这样一轮融资操作下来,英特尔已成为美国国企。

经过近期的资本运作,英特尔不仅换了CEO,还坐拥美国政府、软银和英伟达等大金主。即使英特尔继续亏损,也能负担得起,这将直接打消再度陷入“破产估值”的境遇。相比于此前美国政府的入股,英伟达的注资更能带来信心。英伟达不仅仅是资金支持,还能给业务带来新的机会,有机会扭转“三条战线”江河日下的局面。在数据中心主战场,双方合作后,专供的x86 CPU集成了英伟达的NVlink接口,让互联带宽速度提升了14倍,帮助英特尔重新开拓了AI数据中心的主战场。在CPU市场,英特尔要推集成英伟达RTX GPU显卡的x86 SoC,可以用于AI PC和工作站,提升竞争力。在对外代工客户方面,虽然英伟达说明27年前不会推出双方合作的新品,且不会在英特尔工厂代工,但未来仍有可能合作。

对英伟达而言,这次投资更多是践行对美国政府的投资承诺。单纯从业务角度来看,影响不大。无论是数据中心的CPU还是AI PC的CPU,更多是给了客户更全更好的体验和方案。但长远来看,可能会带来更多想象空间。例如,特朗普可能在国别贸易谈判中要求其他国家采购更多美国先进的半导体设备,甚至在中国市场也能给英伟达开更大的口子。

这次合作对AMD有明显负面影响。在被博通抢走了AI芯片“老二”位置后,又被英特尔和英伟达的合作踩了一脚。两家公司合作提供数据中心x86方案的同时,也将携手进军AI PC市场,对AMD构成威胁。对于半导体设备公司如ASML、AMAT、Synopsys等,潜在正面影响较大。如果英特尔后续业务好转或代工突破,提升资本开支的可能性将利好这些上游设备厂商。至于台积电,目前影响不大,但如果英特尔获得大额代工订单或代工实现突破,才可能对台积电带来冲击。

综上所述,英特尔将是最大受益方,难以再现“破产估值”的情况。英伟达虽然参与其中,但对业绩提振有限,更多是未来市场业务开展的想象力。AMD则面临明显负面影响,而半导体Capex股可能因英特尔增加资本开支而受益。

股票配资知识网推荐

股票配资知识网推荐

加杠网官网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯